Immobilier : les taux d’intérêt au plus bas en juin

19 juillet 2019

Immobilier : les taux d’intérêt au plus bas en juin

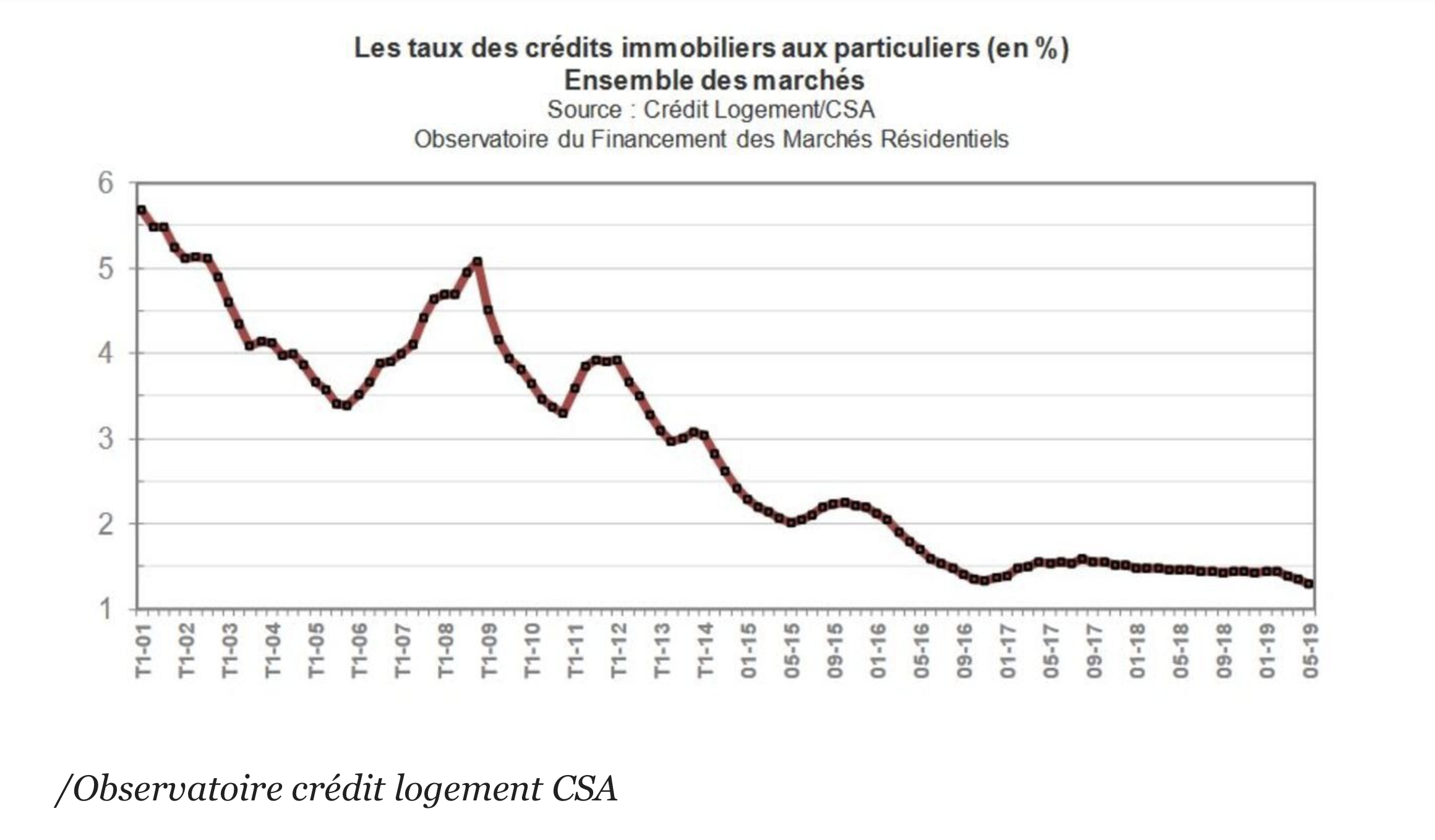

Les taux des crédits immobiliers sont descendus en moyenne à 1,25%, en-deçà de leur plancher de l’automne 2016.

Si vous voulez investir dans la pierre, c'est plus que jamais le moment ! Les taux des crédits immobiliers pour les particuliers sont tombés à 1,25 % en juin (hors assurance), selon l'Observatoire Crédit Logement CSA. Un plus bas historique après le précédent record du mois de mai à 1,29 %. Et cette spirale n'est pas terminée. En juillet, les taux pourraient frôler la barre symbolique de 1,20 %.

De fait, ces taux sont « quatre fois moindre qu'au début des années 2000 et presque 10 fois moins élevés qu'au début des années 90. » Et comme les planètes sont bien alignées, avec une inflation qui reste basse (1,2 % en juin), cela signifie que les coûts réels des emprunts sont particulièrement faibles.

Seul bémol, les établissements bancaires et les assurances gardent la main sur l'assurance emprunteur. Même si celle-ci n'est pas obligatoire mais souvent demandée par les établissements financiers, cette assurance adaptée au profil de l'emprunteur peut se retrouver à un niveau supérieur au coût du crédit… Aux particuliers de jouer pour la faire baisser.

« Les taux des crédits immobiliers baissent toujours et ils sont descendus au niveau le plus bas constaté jusqu'alors, en deçà de leur plancher de l'automne 2016 », explique l'observatoire mensuel Crédit Logement/CSA dans un communiqué.

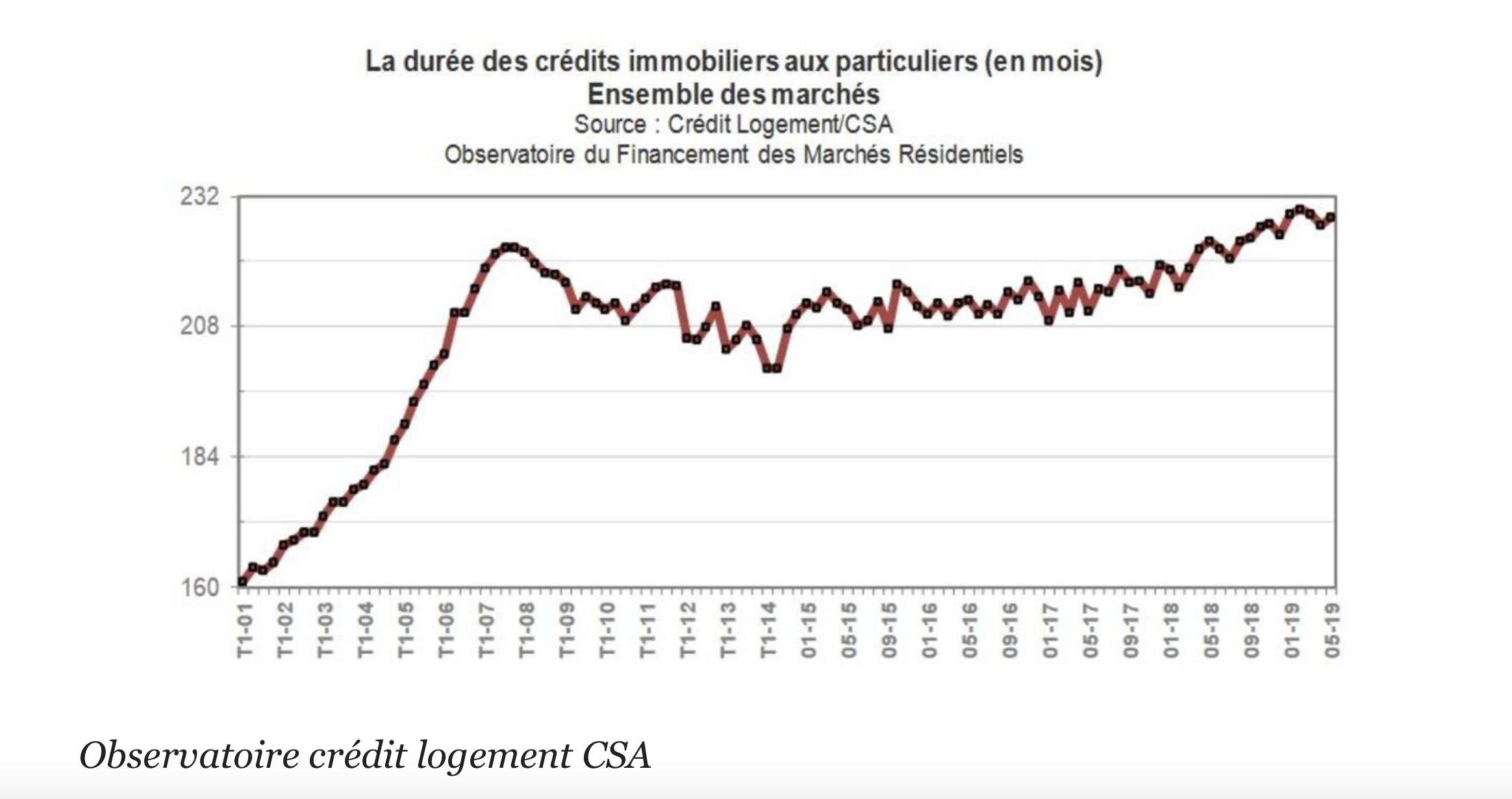

Des ménages prêts à s'endetter sur la durée

Face à cette situation, la durée des prêts tend à s'allonger, avec une moyenne de 231 mois (soit 19 ans et trois mois) en juin 2019, soit 30 mois de plus que début 2014.

Les particuliers ne rechignent plus à s'endetter sur la durée. La part des prêts de moins de 15 ans n'est plus que de 8,5 %. Plus de la moitié des ménages de moins de 35 ans empruntent désormais sur une durée de 25 ans et plus alors qu'ils n'étaient que 20,4 % en 2014.

Autre évolution : les établissements bancaires sont mieux disposés à prêter à une clientèle plus jeune et plus modeste. Selon l'Observatoire, l'apport personnel demandé a baissé de 8 % au premier semestre 2019 par rapport à la période précédente.

Selon la Banque de France, « les critères d'octroi des crédits immobiliers ont retrouvé leurs niveaux de 2007-2008 ». L'encours des prêts à l'habitat a franchi la barre des 1 000 milliards d'euros en fin d'année à la fin 2018.

Si certains économistes tirent la sonnette d'alarme sur le taux d'endettement des ménages, un élément peut rassurer : les crédits à l'habitat octroyés par les banques françaises sont presque exclusivement à taux fixe, ce qui peut être une protection en cas d'une remontée des taux à l'avenir.

Une politique monétaire accommodante

Pour expliquer ces taux bas, plusieurs raisons sont avancées. Pour soutenir l'activité économique, la Banque centrale européenne a misé depuis plusieurs années sur une politique monétaire accommodante.

En principe, elle n'a pas prévu de remonter les taux de base avant l'été 2020. Dans le même temps, les établissements bancaires dont le fonds de commerce, si l'on peut dire, repose sur les crédits se livrent à une bataille de concurrence pour attirer les emprunteurs.

Cet accès au crédit facile serait une très bonne chose si les prix de l'immobilier ne venaient pas bouleverser la donne. Selon le site Le-Partenaire.fr, la hausse moyenne des prix de l'immobilier atteint 8,6 % dans les dix premières villes de France depuis début 2019.

Du coup, le pouvoir d'achat immobilier des Français (c'est à dire le nombre de m2 que l'on s'acheter) résidant dans ces agglomérations a chuté de 4,2 m² entre juin 2018 et juin 2019.

Source : leparisien.fr